今年で34になりますが、資産が準富裕層(金融資産5,000万円以上)に到達したので、振り返りもかねて準富裕層になるために必要な要素を考えてみたいと思います。

そもそも準富裕層とは何か

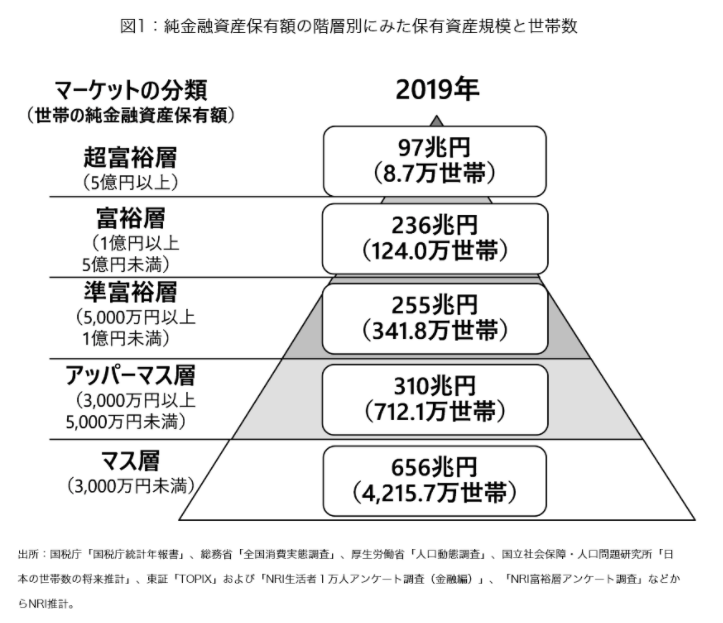

こんなマイナーなブログにたどり着く方であれば、もうご存じでしょうが、念のため説明しておきます。要するに以下の図です。

上図は野村総合研究所による区分けですが、これが個人の資産額を語る際に方々のブログで参考とされており、本記事の準富裕層も上図ピラミッド3段目の「金融資産5,000万円以上1億円未満」と定義させていただきます。

マス層がけっこう多い!!とか、下から2番目のアッパーマス層で3,000万円なんてハードル高すぎ!!とか色々感想あるかと思いますが、この辺の一般的な解説記事は世の中にごまんとあるので一旦脇に置いておきましょう。

ちなみに30代で準富裕層がどれくらいいるのかという明確なデータは見つからなかったのですが、アッパーマス層以上の割合が0.9%程度なので、準富裕層はその3分の1程度の0.3%程度では?という記事をどこかで見ました(元URLは忘れたので話半分にお聞きください)

1,000人に3人程度となるとなかなか日常生活ではお目にかかれないでしょうし、いたとしても周囲に大っぴらに話すのは難しい金額帯になってくると思います。

準富裕層までの道のり

現在、私は妻と二人暮らしの共働きで世帯年収は1,200万を超える程度です。首都圏在住の30代夫婦と考えると一般的な中流世帯ぐらいの水準ではないでしょうか。普通に給料を貯金するだけではなかなか5,000万円の大台は超えられない印象です。

さらに、私の場合は色々あって就職したのが26歳と遅かったうえ初年度の年収は300万に届かない程度でした。そこから転職を繰り返し、現在の水準に達したのはここ数年のこと。社会人になってから現時点までの手取り総収入は2,000万円にも届かないかもしれません。

そんな私が準富裕層にまで資産を増やせたのは、運がよかった部分がけっこうあります。

1番の決め手は「仮想通貨」ですね。

芸人の出川さんが出演していた仮想通貨取引所「coin check」のCMが流れているのを覚えている人もいるかと思いますが、その前から仮想通貨取引を始めていました(2017年くらい?)。当時の仮想通貨の値上がり率は凄まじく、これで数百万の資産が数千万に膨らみました。

加えて、親からの贈与金がありました。これがなくても30代で準富裕層には達していたと思いますが、この記事を書くのは数年遅れたかもしれません。

上記以外にも積立NISAや株式投資、ソーシャルレンディングなど色々アンテナはって資産運用を試みていました。仮想通貨ほどのインパクトはなくてもこうした収益が着実に資産額の増加に貢献してきたことは事実です。

30代で準富裕層になるために必要なこと

ようやく本題です。

まあ、私の場合は完全に独力で準富裕層になったわけではないので語る資格があるかは怪しいですが、仮に23歳でリスタートしても今持っている知識があれば、同じ状況に持っていける気がするのでそのあたりを語っていきたいと思います。

といっても書いてみると、地味で当たり前なことだらけになりますね。

前提:資産運用は最初の1,000万円をいかに早く貯めるかが勝負

資産運用の利益率を決めるのはやはり元金です。10万円を運用して10%の利益を得ても1万円。それが1,000万円なら100万円となり、それなりにインパクトがある数値になります。1,000万円まで貯められれば資産増加のスピードは一気に加速していきます。

(実体験として1,000万円を5,000万円にするより、100万円を500万円にするほうがしんどいです。)

最初の1,000万円貯めるための一番確実な方法は給料をひたすら貯蓄していくことです。つまらないですが、この下積みの期間はどうしても必要なので我慢しましょう。1年で200万円として、5年で貯めきれれば理想でしょう。

高給な会社に就職する

給料が高いところにできるだけ就職しましょう。最初のスタートダッシュにまじで重要です。

貯蓄するにしても年200万円の手取りしかなければ、貯められるものも貯められません。どんなに節約しても基本的な生活費を切り詰めるのは限界があります。仮に1年の生活費を150万円としたときに年200万円の収入しかなければ50万円しか貯蓄できませんが、年400万円ならば250万円貯蓄できます。5倍の差です。

年収200万と400万は両者とも平均以下とされる水準ですが、貯蓄のスピードは雲泥の差です。こだわりましょう。

まだ大学生なら死ぬほど就職活動を頑張ってください。既に社会人で安月給なら転職を狙いましょう。人手不足なので真面目にキャリアを積んできた人なら引く手あまたです。

仮想通貨のような一発逆転は運次第だが、挑戦する価値あり

私の場合、最初の1,000万円は仮想通貨バブルのお陰で一気にショートカットすることができました。世の中の情勢を先読みしてうまく儲けたとも言えますが、当時の仮想通貨はいつ価値がゼロになっても不思議でないと言われた代物ではっきりいってギャンブルに近かったと思います。

最近でいえばNFTやマイナーな草コインなどがそうしたものに当たるでしょうか。といっても、これらに投資したところで失敗する可能性も十分にあります。

ですが、資産が小さいうちはこれらに賭けて一発逆転を狙うのは十分にありだと考えます。失敗してもすぐに取り返せますからね。

うまくやって資産を数倍にできれば、即ち時間を数年短縮したのと同じ効果を持ちます。失敗したとしても、後々の投資経験に間違いなく生きるので、一か八かやってみるべきです。

インデックス投資 & 「積立NISA」は常識と心得る

近年では積立NISAでインデックスの投資信託を積み立てていくことが一部でブームとなりつつあります。

S&P500や全世界株式などをベンチマークとしたインデックス型の投資信託は年利5%以上は固く狙える上、一度証券会社で設定しておけばあとは放置でOKなため、最低限の生活資金以外は全てここにつぎ込むくらいのことをしてもいいでしょう。(金とか債権とかディフェンシブな資産はこの時点で考える必要ないです。守備より攻撃です)

特に近年は株式市場が好調で、私の積立NISAも170万円の投資資金が270万円まで増加しています。

積立NISAは年間40万円の制限がありますが、それ以上入金できる人は枠外でもどんどん追加入金していきましょう。

ただ、インデックス投資はあくまで投資がわからない人が最低限のパフォーマンスを出すために行うもので、それだけで大富豪になれるものではないのです。とはいえ、その最低限すら理解できていない日本人が非常に多いのでまずはここから始めましょう。

極端な節約はしない・自己投資を惜しまない

資産を築いた人の中では極端な倹約を長期にわたって継続している人もいます。毎日昼ごはんを抜いていたとか、飲み会は全く出ないようにしたとか・・・。

もちろん、お金を節約すればするだけ資産が早く増加するのは真実ですが、あまりに極端なことをして健康や交友関係を犠牲にするのでは本末転倒だと思います。今現在を楽しく生きるということも、これまた大切なことだということを忘れずに。

例えば、500万円あったら資産運用に回さずに社会人向け大学院の学費にあてて自己研鑽にはげむというのも全然ありだと思います。それで転職して年収アップすれば、学費分はすぐに回収できますし、自分の人生の糧にもなりますから。

資産運用よりも大事なことは自己投資。自分を育てることは資産以上に人生の豊かさにつながると私は思っています。

当然ですが、できる範囲の節約は必ず行いましょう。1,000円のランチは500円のお弁当に抑える、タバコはやめる・減らす、携帯電話は格安スマホに変える、などなど。できる範囲は人それぞれの価値観で異なるでしょうが、月当たりの貯蓄が全くできない状態であれば何かがおかしいので、家計簿を見直してみるべきです。

1,000万円を超えた後

1,000万円を超えたら、ゴールまで半分といったところでしょう。最終的な目標が1億であれ3億であれ、最初の種金を稼ぐのが一番大変だからです。

ただ仮に1,000万円の資金があっても、収入と資産運用の手法が平凡なままであれば、資産が貯まるのはまあまあ時間がかかります。ゴールまで半分どころか、まだ3分の1とか4分の1くらいになるかもしれません。

例えば、初期資金1,000万円、1年に200万円ずつ追加入金し年利7%の複利で資産をふやしていくと5,000万円になるまで12年の歳月がかかります。30歳で1,000万円貯めたとしたら、42歳でやっと5,000万円というイメージです。(30代で準富裕層は間に合いません。)

ちなみにこのシミュレーションだと、49歳で1億円、60歳で2.4億円となります。老後の心配はなくなるかもしれませんし、独身なら40代でFIREも可能です。

しかし私は家族もいますし、将来は広い家を買い、子供に十分な教育を受けさせ、かつフルFIREもしたいという贅沢な願望を持っているので、このシミュレーションでは満足できません。

30代で準富裕層になるためには何かが人並み以上である必要がある

さて、ここからはマネすることが難しい人もいると思いますが、30代で準富裕層に食い込むためには何かが人並み以上である必要があります。

何か、というのは具体的には①年収、②資産運用の利回りのいずれかを意味します。

①については、初めから医者やコンサルなど高収入の人はいいのですが、そうでない場合は転職する・副業を始めるなど考えられます。例えば転職の場合は30代くらいであっても年収1,000万円を上回ることは可能です。ITフリーランスであれば月収100万円も可能でしょう。

この増えた年収を利用して例えば年400万円入金+年利7%で運用すれば、8年で資産1,000万円→5,000万円になるので、30代で準富裕層の目標は達成できるとは思います。

ただ、30代で年収1,000万円というのは結構なエリートなので、かなりの努力と運が必要になってきますよね。

あと、このケースだと更に資産を増やしたい場合、例えば1億円以上を目指したいなら働き続けないといけませんね。利回りが7%程度しかないので、資産を大きく増やすためには年をとっても働き続ける必要があります。

(なお、副業の手段としてアフィリエイトとかyoutuberとか巷では色々流行っていますが、詳しくないのでここでは触れません)

資産の運用利回りを上げれば、資産は勝手に爆増する

私がおすすめしたいのは②資産運用の利回りです。例えば年利7%の利回りを30%に上げていきましょう、ということですね。

仮に年利30% + 年100万円入金で運用すると、1,000万円→5,000万円にするためには7年で済む計算になります。先ほどの年利7% + 年400万円入金が8年かかる計算なので、それよりも1年早く済みます。

しかも、年利30%となると複利の力がすごいので5,000万円達成からわずか2年で1億円、6年で3億円に到達することになります。

年収を1,000万円にしても、1,000万円以上にはなりませんが、利回りを10%上げればそれが数百万・数千万・数億と雪だるま式に増えていきます。しかも、一度この状態になれば資産が勝手に自己増殖していくので、労働する必要はなくなります。

更に株などの金融資産からの利益は税金が約20%で固定なので、たとえ1億円稼いでも年収1,000万円のサラリーマンより負担率が低いという仕組みになっています。(逆に、普通に仕事で1億円稼ぐと累進課税で半分くらいとられるでしょう。)

やばいですね。

資産が1,000万円を超えるまでは、収入の絶対額がものを言います。でもそれを超えてくると、いかに利回りの%を増やすかが富裕層仲間入りのキーになってくるわけです。

しかしですね・・・・

世の中の多くの人は「どうやったらそれができるのかわからない」、というのが現実なわけです。

インデックス投資のように、特定の投資信託を積み立てるだけでどうにかなるほど簡単な世界ではなく。インデックス投資以上に安全かつハイリターンな投資先を探すのはかなり難しいことです。

となると、自分オリジナルのやり方を編み出すか独自のルートで美味しい投資先を(詐欺に引っかかることなく)見つける必要があります。

私も日々私なりのやり方を模索しており、その中で感じたことを以降で述べたいと思います。

ハイパフォーマンスの資産運用にはデータ分析のスキルが必須

実は世の中には資産運用の情報に溢れています。本屋に行けば為替取引や株式運用の手法について多くの書籍があり、ネットサーフィンを少しすれば、〇億円稼いだ有名ブロガーが自分の投資手法を載せている記事が見つかります。

ですが、これだけ情報があふれている世の中でも資産運用で大儲けできるのは一握りだけ。

なぜか?

その理由はシンプルで多くの人が過去のデータを検証しないまま、偉い人の手法をマネしようとするからです。

人間というのは(特に日本人は)損することを強く恐れる傾向があるので、少しでも損したらどんなに優れた手法でも継続して使うことができないんですね。

どんな手法にも欠点があり、特に投資関係は6割勝てれば万歳の世界なので(10連敗することも普通にある)、過去のデータから傾向や勝率をしっかり把握しておかないと、安心して自分のお金をゆだねることができません。

使えそうな手法を耳にしたらそれを実践投入する前に過去データから検証・シミュレーションする作業が必須なわけですが、みんなそれをしないわけです。

なぜか?(2回目)

しないというか、できないからです。例えば、株式投資の手法を検証する場合、過去の株価データを取得する必要がありますが、その方法を知っている人はどれだけいるでしょうか?(ちょっと勉強すればAPIとかで簡単に引っ張ってこれますが)

次にデータを取得できた後に、それを加工・集計する必要がありますが、そのスキルがある人はどれだけいるでしょうか?(初級レベルのプログラミング技術が必要です。もしくはエクセルで頑張るかですね)

素人の方からしたら、難しすぎてわけがわからないと思います。でも、投資で成功している人は多かれ少なかれ過去の事例から勝ちやすいパターンを見つけ出して(データ分析をして)、そこから利益を得ているわけです。

その検証作業なしに、本に書いてあることをそのまま実行するのは非常に危険ですし、損した時に精神的に耐えられないと思います。

ということで、若くして富裕層になりたかったらデータ分析のスキルを学びましょう。エクセルから始めるのもいいですが、少し凝ったことをしようとするとプログラムを書いたほうが便利だったりします。

最近では、低額かつオンラインでPythonを学べる「PyQ」といったサービスもあり、やる気さえあれば数か月で基礎的なスキルは習得できます。

年収500万円の人が年収1,000万円になるよりは遥かに簡単で(といっても、ある程度は大変ですが)時間もかかりません。

機械学習モデルの威力

私は現在、自作した機械学習モデルを使って米国株を運用しております。

機械学習モデルというと物凄く高度なことをやっている印象を持たれると思いますが、最近は簡単なプログラミング技術があれば、高度な知識がなくてもこうしたものを作ることができます。

といっても、素人の方が一から勉強して作るのはなかなか骨が折れる作業であるということは否定しません。ですが、得られるリターンを考えるとチャレンジする価値は全然ありです。

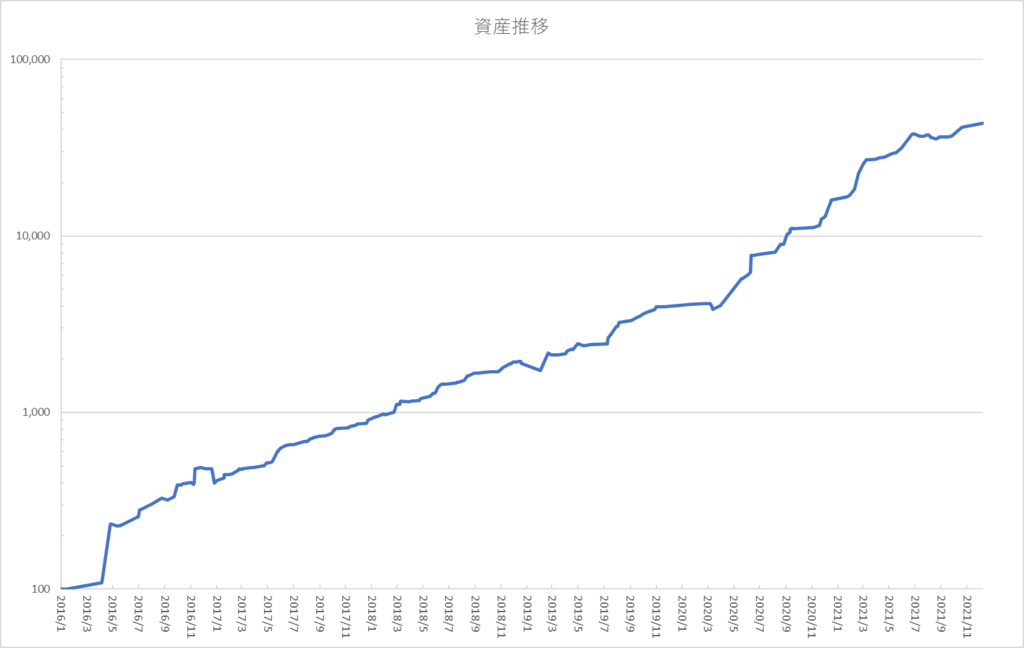

過去データを使った収益シミュレーションです。2年で10倍、5年で100倍超の資産額になっています。こうした過去のシミュレーションは実際よりも良い結果が出る傾向があるので鵜呑みにするのは危険ですが、それを割り引いても期待が持てるモデルなのではないかと思います。

まだ実運用開始からわずか3か月ですが、既に25%程度の含み益が出ており好調です。このモデルの詳細について述べることは本ブログの趣旨ではありませんが、もう少し結果が溜まったら、また報告を上げようと考えています。

まとめ

資産の増加には二つのフェーズがあります。

一つ目は1,000万円に到達するまで。ここは元金を稼ぐ時期で収入の絶対額がスピードを決める。とにかく労働収入を上げるべし。

二つ目は1,000万円到達以後。ここからは資産運用の利回りが大事になる。自分なりの投資スタイルを確立することが決め手。無理ならインデックス投資だが、30代までで大きな資産を築くのは難しくなる。

以上です。

最近のコメント